リボルビング払い

消費者金融(消費者ローン)やキャッシングサービスでお金を借りる時には、利用限度額というものがあります。これは、いくらまでの範囲なら何度でも借入が出来ますよというもの。

最初の借入の時、与信審査があります。これは、本人の年齢や職業、年収などの情報をもとに、いくらまで貸せるかを決めるものです。もちろん、審査の結果によっては、お金が借りれないということもありますよ。逆に、10万円ほど借りたいと思っていても限度額が30万円だったということもあります。

利用限度額が決まれば、その範囲内で何度でも借入が出来ます。例えば、限度額が30万円の時、10万円借りるとします。この時、あと20万円の借入れができるということです。

そして、5万円分の元金を返済したとすると、あと25万円の借入れができるようになります。利用限度額の30万円以内であれば、借入れも返済も自由にできるのです。

返済は、「リボ払い」という方法で行います。リボ払いとは、正式には「リボルビング払い(リボルビング払い)」といい、利用金額にかかわらず、毎月一定の決められた額もしくは率で返済します。

定額リボルビング払いは、毎月一定金額の返済を、

定率リボルビング払いは、毎月一定割合の返済をしていく仕組み。

定率リボルビング払いを選択した場合は、借入金額に対して大きな比率で返済をすることで定額リボルビング払いよりも利息を抑えることができますが、返済比率が少ないと長い期間をかけて返済することになり、定額リボ払いと比較してより多くの利息を支払う形となりますので注意が必要です。

ほとんどの消費者金融では、この「リボ払い(リボルビング払い)」が採用されています。限度額以内だと何度でも借入れ、返済が出来るとなると返済はこの方法に限られます。

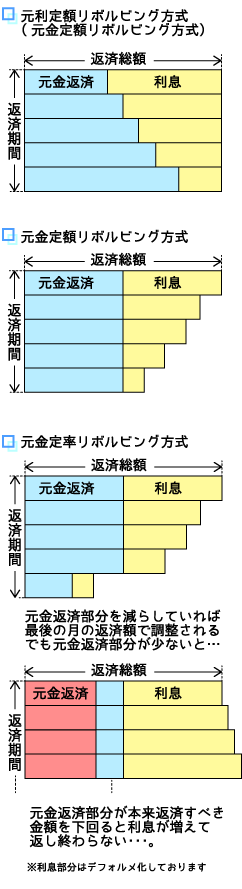

リボ払いの中でも、元金と利息(手数料)部分の返済方法を決めるのに3通りの方法があります。これらの方法を比較してみると支払い額は以下のようになります。

◆元利定額リボルビング方式(元金定額リボルビング方式)

毎回同じ金額を返済する(元金部分+利息)

◆元金定額リボルビング方式

借り入れた金額の分割返済(元金部分)+借入残高分の利息(利用残高 1か月分)

◆元金定率リボルビング方式

借り入れた金額の分割返済(元金部分)+借入残高分の利息(利用残高・日数に応じた利息)

これらの返済額は支払うべき最低の金額で、追加の返済は自由にすることができます。

いずれも、返済額は決められているものの、返済期間は決まっていません。一般的な返済プランを見て、いつくらいに返せるだろうと思っていても、リボ払いで決められた額だけを支払っていては計画通りに返済は終わりません。

例えば、10万円を金利18%で借りるとしましょう。12回で返済を終えるためには、毎月の返済は9,100円ほどでいいことがわかります。毎月9,100円を払えば1年で完済です。

ところが、リボ払いでの契約では、ある一定額の返済でいでいいことになります。例えば残高10万円の時、リボ払いは4,000円と決められているとします。ということはこの時、4,000円の返済でいいということ。もちろん、9,000円を返済してもいいのですが、今月は苦しい……と返済額を減らしがちになります。

でもここは頑張って、9,000円を返済して1年で返済を終えたいところ。4,000円の返済でいいところを9,000円返済するわけですから「繰上げ返済」の効果がでてきます。

毎月の返済額が減ると、元金はなかなか減らず、当初の予定の1年では返済が難しくなってしまいます。ちなみに、10万円を金利18%で借りて、毎月4,000円を返済していくと、返済は32回、2年と8ヶ月となります。

このリボ払いは、利用限度額内では自由にお金の出し入れができ、まるで貯金のように思ってしまいます。しかし、返済期間がいくらでも長くなり、完済時期もどんどん遠くなるものだということをしっかりと認識しましょう。リボ払いにかかわらず、返済計画をしっかり立てることが大事なのは言うまでもありません。

(*) 便宜上、1か月の利息を年利の12分の1として計算しています。