残高スライドリボルビング

多くの消費者金融(消費者ローン)、キャッシングサービスで採用されている返済方式は「残高スライドリボルビング」です(借入金額スライドリボルビング方式とも呼ばれています)。

毎月一定額を返済する「リボルビング払い(リボ払い)」は、借り入れ残高が高額になっていくと、決められた金額を返済しているだけでは元金がなかなか減らなくなります。

払われた返済金は、まずは利息手数料に充当されます。残った金額が元金の返済にまわされるというわけ。

なので、借り入れ額が多くなり残高が高くなると、支払うべき利息も高くなります。毎月同じ金額だけを返済していては、元金がなかなか減りません。

このような事態を避けるために採用されいるのが「残高スライドリボルビング方式」。毎月の返済金額が残高にあわせてスライドしていく仕組みです。多くの消費者金融がこの「残高スライドリボルビング方式」を採用しています。

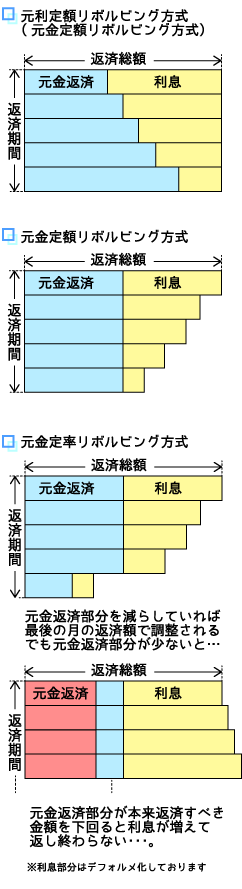

残高スライドリボルビングの中で、どの部分がスライドされるかで以下の方式があります。それぞれの返済額の決まり方は以下の通りです。

◆残高スライド元金定額リボルビング方式

元金(借入残高によってスライド)+ 利息

◆残高スライド元利定率リボルビング方式

元金(借入残高×定率(残高によってスライド))+ 利息

◆残金スライド元利定額リボルビング方式

元金と利息(借入残高によってスライド) 多くの消費者金融が採用

この残高スライドリボルビング払いは、借入残高が多いときは返済額も多くなり、残高が少なくなると返済額も少なくなります。これは利用しやすいように見えますが、返済金から元金に充てられる分がいつでも少ないということです。つまり、返済し続けても元金がなかなか減らないということですね。借入残高が少なくなった時こそ、元金にたくさん返済がまわしやすい時なのです。少し頑張って返済するだけで、元金が効果的に減っていきます。

このリボ払いで指定される返済金額は、最低金額だと思って返済できる時には、多めに返済していきましょう。返済計画をしっかりたて、支払い回数も把握するようにしましょう。また、返済額がどのように決まるかもしっかりと比較をして金融会社を選びたいものです。

返済例は、基本的な利息計算に基づいています。実際の返済額は異なります。

実際の計算は、こちらから行うことができます。「消費者金融借入の支払計算」